转自:华尔街见闻

市场分析人士认为,日元的跌势反映了交易员对日本央行缩减国债持有规模的预期降低,且日元汇率近期似乎对美债收益率的变动更为敏感。

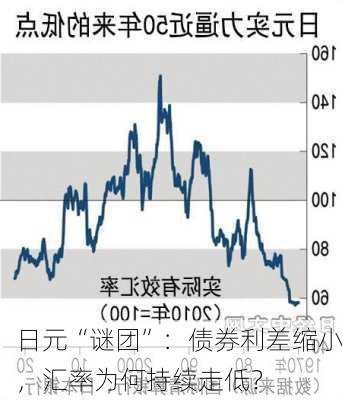

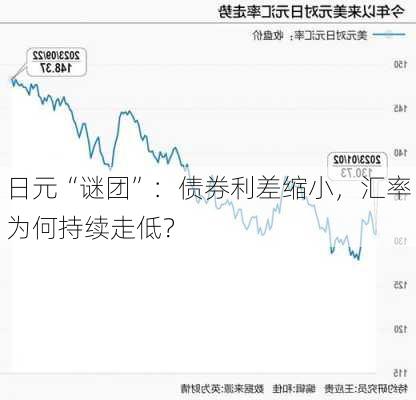

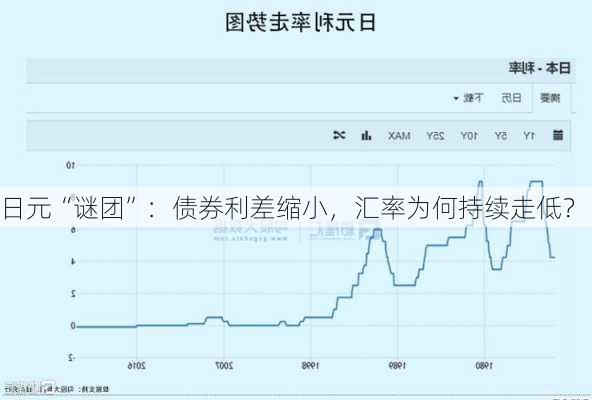

近期,日元兑美元汇率持续走弱,引发了金融市场的广泛关注。通常情况下,货币汇率变动与日债和美债利差密切相关。然而,日元近期的表现却打破了这一常规关系,令市场参与者感到困惑。

自4月下旬以来,10年期美债收益率与10年期日债收益率之间的利差已明显收窄,从4月25日的3.817%的年内高点下降到周三的3.256%。按照传统逻辑,这本应足以阻止甚至逆转日元对美元的贬值趋势。

然而,事实却恰恰相反。日元继续走软,美元兑日元汇率周三一度突破162关口,创下自1986年12月以来的最高水平。尽管随后美元有所回落,但日元的整体疲软态势仍然引人注目。

对此异常现象,阿波罗首席经济学家Torsten Slok对媒体表示:

根据Slok的计算,基于当前的收益率水平,日元兑美元汇率应该接近140,而非目前的160多。

凯投宏观助理经济学家Ruben Gargallo Abargues也注意到了这一反常现象。他指出,一旦美联储开始降息 (预计在2024年底前) ,日元可能会出现反弹。此外,日元的大量投机性做空头寸可能会加速日元未来的反弹。

尽管如此,部分分析师认为日元的持续走软仍有其合理性。Bannockburn Global Forex首席市场策略师Marc Chandler表示,日元的跌势反映了交易员对日本央行缩减国债持有规模的预期降低。此外,日元汇率近期似乎对美国国债收益率的变动更为敏感。

值得注意的是,日元贬值似乎对日本股市产生了积极影响。蓝筹指数日经225周四创下40913.65点的历史新高,东证指数也接近历史高点。