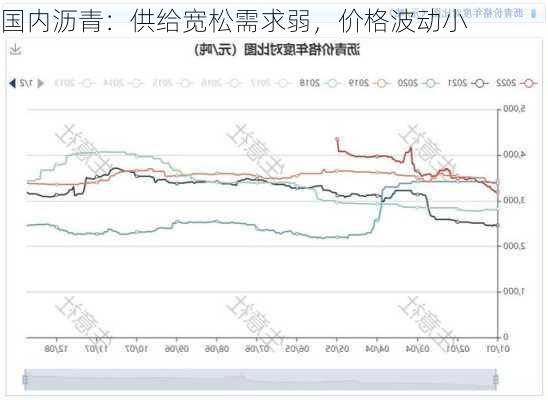

我国沥青供给、需求、库存现状不佳,利润基差有变化,成本端影响复杂,价格波动难测,基差套保或受关注。

【我国沥青市场近期动态】供给侧,近期我国炼厂开工率基本稳定,较 7 月初高位有少量下降,7 月底有所回暖达 26.4%,仍处低位。7 月以来独立炼厂产量周度基本维持在 23 万吨上下,96 家样本企业产量达 46.1 万吨,也处低位。后续三四季度交替时,沥青供给可能再度宽松,若委内瑞拉低价货物涌入,供给压力将增长。需求侧,我国石油沥青 6 月表观消费量仅 227.91 万吨,较 5 月下降 15.7%,市场情绪悲观。大样本企业周度沥青销量前周仅 36.59 万吨,疲软表现拖累价格。即便金九窗口消费回暖,提振效果或也较弱,沥青上行空间有限。库存方面,国内沥青库存延续弱势。厂库中,54 家样本企业库存基本稳定,最新一周下降 1 万吨至 110.5 万吨,表明下游备货意愿弱化。社库中,76 家样本企业库存保持快速去库走势,因部分炼厂停产消耗库存,但对价格提振有限。利润方面,山东沥青周度生产毛利自 7 月 12 日当周起连续五周上行,从-852.9 元/吨回暖至-467.6 元/吨,逼近 2023 年同期位置,对炼厂生产意愿有提振,但仍处亏损状态,或致产量难修复,对沥青价格有小幅提振。基差方面,近期山东主流价格对应的基差走强,符合预期,后续或仍有上行空间,卖保头寸值得关注。成本端原油价格前期下行,近期止跌企稳。自身基本面变化不明显,支撑有限。金融属性方面,市场悲观情绪缓解,美联储降息宏观下行压力减弱对油价有提振。政治属性方面,中东和东欧地缘冲突有升级可能,若战事爆发油价上行,否则或偏弱运行。综合来看,沥青价格近期受自身基本面影响较弱,主要跟随油价走势,因地缘属性影响不确定,价格难有明显方向波动,波动性或较原油稳定,基差套保操作更值得关注。