本周沪铝主力合约期价震荡上行,氧化铝主力合约大幅上行,铝市场受多因素影响,需防铝价冲高回落。

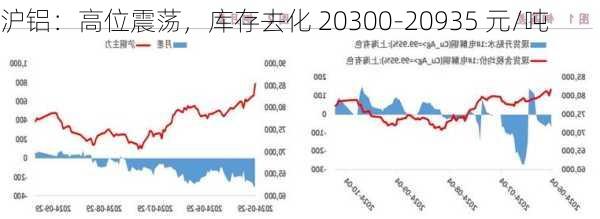

【本周沪铝及氧化铝市场动态回顾】本周沪铝主力合约期价震荡上行,最低 20300 元/吨,最高 20935 元/吨。宏观面上,美国 9 月 CPI 高于预期,***美联储 11 月降息 25 基点可能性超 80%。美联储 9 月降息 50 基点是对 7 月未降息的补偿式降息,9 月非农数据强劲,市场倾向软着陆预期。基本面上,中国主要市场电解铝库存 66 万吨,较 10 月 8 日减少 1.3 万吨,四季度库存季节性显著去库。国内电解铝运行产能稳步上升,四川、贵州等地技术改进产能复产,新疆地区置换项目起槽,云南电力供给充沛,减产预期减弱。10 月中旬至 11 月是供应端重要节点。铝锭保持季节性去库趋势,内外宏观面利好及旺季基本面支撑下,铝价高位震荡,需防冲高回落风险。氧化铝主力合约期价大幅上行,最低 4227 元/吨,最高 4630 元/吨。今年供需有缺口,氧化铝库存持续去化,现货偏紧,铝厂冬储刚性补库需求提升,接受更高现货报价,期货价格上涨获现货价格支撑,基差以现货上涨收敛。南方电网云南电网公司称,云南全省水电蓄能 300 亿千瓦时,超全省 1 个月用电量,今冬明春不对电解铝企业限电,云南地区枯水期预期减产影响减弱,对氧化铝需求仍有支撑。

(:贺