本文源自:期货日报

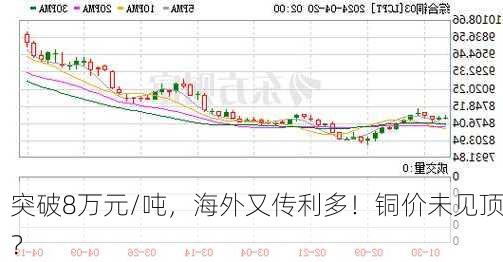

3月以来,内外盘铜期货持续攀升。

外盘方面,LME期铜周五收涨142美元,报9876美元/吨,两日连创近两年新高,本周累计上涨将4.4%。内盘方面,沪铜周五夜盘收盘突破8万元/吨大关,创2006年以来新高。

消息面上,受3月份的矿场事故冲击,全球最大铜供应商智利国家铜业Codelco的4月铜产量又下滑了。据悉,上个月,由于发生矿场事故,Codelco旗下的Radomiro Tomic矿场暂停了大部分***矿活动,使其产量跌至20年来的最低水平。

矿场工会负责人表示,目前Radomiro Tomic矿场只有约三分之一的矿用运输车处于运行状态,预计到5月上旬才能逐步恢复正常运营。另一方面,Codelco的Chuquicamata地下矿于本周一开始了为期15天的定期维护。至于Radomiro Tomic矿场何时才能完全重启,Codelco并未发表评论。

有业内人士认为,绿色能源转型和AI热潮推动铜价走高。也有银行报告指出,预计到2026年铜价将较目前水平上涨26.5%。

对此,中信建投期货分析师张维鑫告诉期货日报记者,基于铜的供需展望,铜长期看涨没有逻辑问题,但短期快速上涨则缺少支撑。

据张维鑫介绍,2023年10月起市场开始交易美联储降息预期,全球主要资产均有做出反应,从这个维度看,铜自去年10月份以来的上涨并没有太多独特性,主导力量可能来自于降息对资产估值的***。基本面方面,从去年4季度开始,TC费用持续下降,CPST开会决定减产,加之海外矿山受到扰动的消息频频传来,供给收紧的预期逐步升温,叠加库存本身处在历史低位区间,2024年供需关系改善预期增强,供给短缺成为较大概率***。因此,基本面为铜价的上涨提供了支撑。宏观层面,铜价走势与全球PMI走势具有较强相关性,2023年10月以来,全球制造业PMI回升、非制造业PMI则持续处在扩张区间。2024年3月较多国家PMI回到50荣枯线以上,表明全球经济正在经历一个阶段性的复苏,同样提振了市场做多铜价的氛围。

“此外,美国经济数据截至目前表现较为强劲,经济软着陆乃至直接复苏的可能性上升,如果此时降息,加上美国本身激进的财政政策,2024年美国通胀有可能会再度拐头向上,因而再通胀的交易逻辑有所强化。巴以冲突后,中东地区的不稳定性受到全世界关注。在逆全球化浪潮兴起、康波周期仍处萧条期等背景下,地缘冲突可能性正在升温。铜作为重要的大宗商品***之一,是全球绿色能源转型不可或缺的金属之一,具有非常强的战略意义,做多铜一定程度上成为资金对冲地缘冲突风险的一种方法。”张维鑫补充道。

“风险方面,随着近期美国公布的强劲经济数据和超预期的通胀数据,市场对于美联储的降息预期已经再度后延,甚至于2024年可能不会有任何降息发生。从资产表现来看,美股、比特币都已经出现回调,黄金也已经出现了阶段性见顶的信号,但铜仍然在加速上涨。且从短期来看,2024年的供需关系并不足以驱动铜价实现快速大幅上涨,目前的涨势存在透支风险。因此,我们对2024年铜价的上涨空间保持谨慎,预计继续上涨的幅度不大,但在不发生经济危机的情况下,预计下跌空间也有限。总体而言,预计铜价将重演2023年的高位运行态势,且运行中枢会有所抬升。”张维鑫说。

一德期货分析师吴玉新同样认为,铜市宏观情绪过热,需谨慎对待本轮行情:宏观层面,美国非农数据及CPI数据显示通胀韧性较强,降息预期再次延后,降息预期次数降为两次,提振美元指数,对铜价形成一定利空,且市场对此未充分计价;国内二季度财政政策或将发力,加上其他配套政策逐步落地,后续经济重心仍将继续回升。供应端,TC走低放缓,二季度集中检修量较大,但具体到4月份减量或有限;需求端,库存累库仍未有结束迹象,铜价大涨后下游接货意愿较低,负反馈到铜杆等企业,精废价差扩大也拖累精铜消费;随着检修开始,需求恢复,库存或将开始明显去化,但也要关注库存去化不及预期的风险。

整体来看,吴玉新表示,二季度宏观与基本面有利多共振的支撑,铜价有进一步上行的可能;但无论宏观还是基本面都将迎来现实考验,可能有预期差的存在。一旦现实不及预期,铜价有回调风险。