专题:潮涌海天阔 东风随春归 鹏华基金基本面投资峰会暨2024年春季投资策略会

春意盎然,万物萌发,资本市场也在悄然中孕育生机。3月22日,鹏华基金携手新浪财经于宁波举办了第二届基本面投资峰会暨2024年春季投资策略会。本次盛会旨在全面展示投研视角,传递基本面投资理念,引领投资者开启一场深入探索价值的基本面投资之旅。鹏华基金范晶伟带来了关于红利投资的思考和看法,以期为投资者提供一些方***指导。

宏观环境影响下的投资逻辑转变

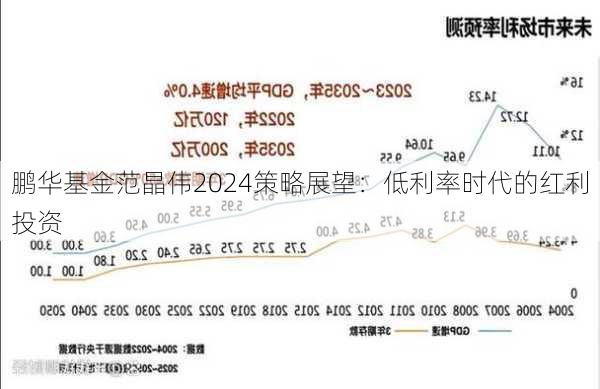

近两年做投资,无论从债券还是股票,都面临着很大的挑战,范晶伟说道。从债券市场来讲,10年国债利率创历史新低。2024年10年国债击穿历史最低支撑位一路向下,目前2.29%。超长的30年国债和10年利差也达到历史最低的13bp债券。

观察权益市场发现,正负两倍标准作为分析股债性价比的重要指标,从去年开始该指标逐渐失效,自2010年以来,10年期国债收益率与沪深300股息率的差值始终维持在均值附近两倍标准差以内,即使偶有突破也会快速恢复,然而本次收益差突破两倍标准差区间后没有收敛而是继续下跌。

另外,范晶伟提到,我国目前处于房地产大的下行周期当中,如果没有逆周期政策的调整,依靠制造业很难将周期托举起来。他具体解释说,我国的库存周期就是房地产周期。未来几年转型期,去杠杆阶段,房地产周期消失,库存周期减弱,居民和企业主动加杠杆动力较弱,经济可能长期处在低增长且缺乏弹性的阶段,周期性将显著减弱。

进一步审视研究,范晶伟指出,在一个低利率,低增长,低通胀的宏观环境下,投资策略会因为底层逻辑变化而出现本质变化。以90年代之后日本的情况为例,由于经济增速换挡、流动性陷阱和资产价格泡沫一系列问题,该国整个市场的风险偏好明显转移到了注重ROE、现金流以及股息率比较高的股票上。

红利投资策略优势凸显

反观国内红利指数的变化,在经济高速增长时期就展现出了较好的复利回报,从2005年开始计算,上证综指复合回报跑输中长期纯债指数,相较而言中证红利回报实现了大幅跑赢。范晶伟着重强调,红利投资并非这个时代独有的投资理念,它在历史上也展现了非常好的回报,只是因其最近两年比较稳健的回报,这种策略的优势被市场放大了。

“从股息率以及红利和十年国债的比价来看,红利指数性价比在历史以来最高位置,这也是明显没有泡沫化的指标”,范晶伟对此解释道。一是,从2022-2023数据可以看出,连续两年红利指数大幅超过其他宽基指,整体并未出现泡沫化;二是,从红利指数相比10Y国债的股债性价比指标来看,伴随利率债快速下行,红利静态股息率和利率比值仍在历史最高位置,展现出较高的性价比。

高股息策略的核心:估值,盈利,分红稳定

谈及股息率投资,范晶伟表示主要从以下两部分进行思考。其一,静态股息率能够保证稳定赚取股息率的水平,这是部分行业和公司独特的商业模式决定的,具有一定的周期免疫的特点。其中比较明显的要素包括:具备估值盈利和分红的稳定性。

其二,很多公司的静态股息率可能暂时不是很高,但向后展望,这部分公司在经历了大的周期以后,其格局在慢慢稳定,随着ROE渐渐起稳,未来对这些公司的定价慢慢会从成长向股息率切换。范晶伟表示,将从策略的本质逻辑出发,挖掘高ROE,有业绩支撑、盈利稳定的优质公司。

展望未来,范晶伟分析表示,整体经济在慢慢走向降速,资本开支逐渐下降,未来A股的分红持续性和增长率也将获得较大的空间。