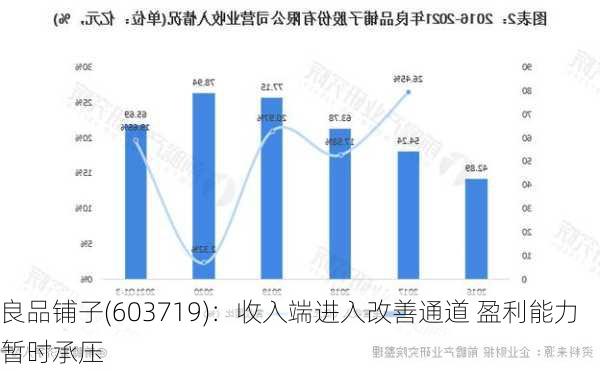

***描述 公司发布2023 年年报及2024 年一季报,2023 年公司实现营业收入80.5 亿元,同比下滑14.76%;实现归母净利润1.8 亿元,同比下滑46.26%,其中2023Q4 公司实现营业收入20.46亿元,同比下滑16.02%;实现归母净利润-1101.9 万元。2024 年Q1 公司实现营业收入24.51亿元,同比提升2.79%;实现归母净利润6248.3 万元,同比下滑57.98%。 ***评论 线下门店有序扩张,线上收入端回归正增长。2023 年全年公司分销售模式来看,电商/加盟/直营零售/团购业务营业收入增速分别同比变动-32.58%/-6.67%/+21.69%/-0.51%。全年收入线上业务占比约39.8%,同比下滑32.6%;线下业务占比约60.2%,同比增长3.5%;直营业务收入增长较快预计主要与公司全年线下开店策略围绕直营门店有关,2023Q4 公司净闭店51 家,全年公司净开门店67 家,其中直营/加盟门店分别1256/2037 家,全年公司门店数量达到3293 家,实现线下门店有序扩张。2024Q1 公司分销售模式来看,电商/加盟/直营零售/团购业务营业收入增速分别同比变动+6.65%/-16%/10.16%/57.32%,电商业务收入端回归正增长,团购业务表现亮眼预计主要系公司对部分品类降价后客单量有所提升以及春节旺季错配背景下礼盒等品类销售情况较好有关。2024Q1 末公司门店数量3153 家,净闭店140 家,其中加盟/直营门店分别1980/1173 家;净闭店预计主要与公司一季度统一集中对效益相对较差的门店做闭店处理有关。 价格体系调整致公司盈利能力暂时承压。2023 年公司归母净利率下滑1.31pct 至2.24%,其中毛利率提升0.18pct 至27.75%;2023Q4 归母净利率下滑2.51pct 至-0.54%,毛利率下滑0.43pct 至25.43%,期间

费用率提升2.63pct 至26.87%,其中销售费用率/管理费用率/研发费用率/财务费用率分别同比变动+1.43pct/1.09pct/-0.14pct/+0.25pct。 2024Q1 公司归母净利率下滑3.69pct 至2.55%,毛利率下滑2.74pct 至26.43%,期间费用率下降0.11pct 至22.35%,其中销售费用率/管理费用率/研发费用率/财务费用率分别同比变动+0.44pct/-0.2pct/-0.34pct/0pct/。2023Q4 盈利能力预计主要因为公司全年开店主要以直营门店为主,门店费用摊销影响在年末部分品类价格调整背景下相对凸显造成亏损;而部分品类的调价亦使得公司2024Q1 盈利能力暂时承压。 全渠道先发布局协同发展,公司盈利能力有望持续改善。展望全年来看,公司线下虽部分品类价格有所调整,但中期维度内有望以价换量,线下收入有望随着门店有序开拓而企稳增长;线上持续多元化新兴渠道布局,流量去中心化影响正逐步淡化,线上收入已经开始逐步回暖。弱复苏背景下公司线下门店调整及开设短期来看虽有压力,但随着经济修复以及客流客单的逐步恢复,有望带来公司费用端持续优化逐步淡化品类价格调整的影响。预计公司2024/2025EPS 分别为0.45/0.52 元,对应当前股价PE 分别为33/28 倍,维持“买入”评级。 风险提示 1、行业渠道变革导致竞争格局加剧; 2、食品安全问题等。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。