中银国际发表报告指,药明康德第三季公司收入和首三季在手订单均实现强劲增长。公司不断扩大的客户群,尤其是前20大药厂,以及在TIDES等高潜力细分市场的战略增长,为未来奠定基础。

中银国际指,公司的订单势头增强第四季至明年增长轨迹的可见性。基于这个因素,以及《生物安全法案》的影响可能自2027年(之前为2026年)开始的修正***设,上调2024至2026年盈利预测。考虑到利率宽松周期,该行将其目标价由47港元上调至62港元,维持“买入”评级。

凯投宏观:日本未来几个季度GDP增长可能仍将保持疲软态势

女生说你饥不择食,女生说你饥不择食该怎么回答

午后燃气股逆势拉升,凯添燃气涨超20%

聊胜于无介绍,聊胜于无的典故

得陇望蜀地图,得陇望蜀地理

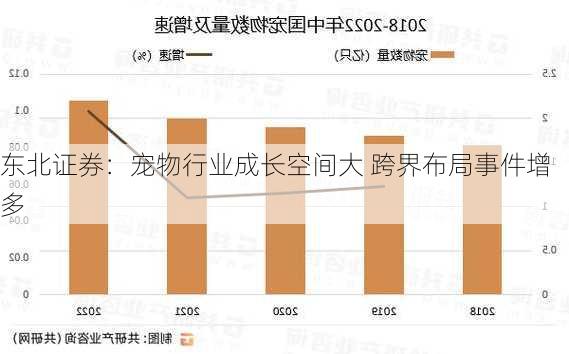

东北证券:宠物行业成长空间大 跨界布局事件增多

鸦占鹊巢还是鸠占鹊巢,鸦占鹊巢还是鸠占鹊巢好

排山倒海造句简单,排山倒海造句简单一点